“越来越多的人不再看电视”,是过去几年一直萦绕在电视行业的头号命题。

这几年,国内电视行业可以用“低迷”两个字来形容。

据洛图科技数据显示,2023年全年,中国电视市场整体出货量为3656万台,与2022年相比,同比下降了8.4%,创下了十年来的新低。

但进入2024年,这一趋势却有了新的变化:

一边是面板大厂有意控产,调整稼动率,在产业链上游调节供需关系;另一边,耐用消费品“以旧换新”补贴政策一波接着一波,电视行业“曙光”初现。

而“双11”素来被称为消费趋势的晴雨表,对于关注电视行业的人士来说,今年的双11也大有看头。

从各家发布的战报综合来看,电视市场呈现出明显的结构性变化,年轻一代消费者对高品质生活的追求,不再局限于简单的价格比较,而是更加注重产品的技术含量和使用体验。这种消费理念的转变,正推动着电视行业走出价格战,走向价值战。

1、国产替代到与冲击高端化并行

在今年双11的各大电商平台榜单上,消费者最直观的感受是,国产品牌越来越多,外资品牌鲜见踪影。

在技术革新的浪潮下,电视行业经历了过去的“过度竞争”后,行业发展的趋势在这个双11也变得尤为明显。

不得不提的是,国产品牌已崛起,带动行业集中度明显提升。

据洛图科技数据显示,2023年全年,中国电视市场品牌虽然同比下滑,但海信、小米、TCL、创维仍拿下TOP4,累计市场份额高达达到79.0%。

在以上国产品牌中,海信夺得2023年中国电视市场的出货量第一,市场占有率为23%;紧随其后的是小米,2023年小米(含红米)全年出货超770万台,市占率为21.2%。

即便是来到今年上半年,市场竞争格局并没有太大变化,依旧是海信、小米等中国电视品牌表现突出排名前列,而那些昔日传统的外资品牌,早已不见踪影。

而在另一个维度上,多来年传统外资品牌盘踞的高端化市场也开始出现了松动。

尽管近年来我国彩电市场表现总体疲软,但 在消费者更注重生活品质趋势下,大屏、高端电视产品成为市场的主力需求,更多的国产品牌开始发力。

Omdia预测显示,面板厂商2024年计划出货780万块80英寸或更大尺寸的电视面板,比去年增长35%。

2024年,在整个显示面板市场中,80英寸以上尺寸的显示面板预计占据的面积比例约为7%,到2030年,这一比例预计将增长至11%。

回看下游电视市场,2024年第一季度,在全球整体彩电市场出货量下降0.8%的背景下,85英寸、100英寸大屏电视市场增长较快,推动了产品结构升级。尤其是100英寸大屏电视在国内市场中,一季度销量同比增长超过300%。

从企业的财报中,也能看出“高端与大屏”这一趋势。

比如,据海信视像(600060.SH)2023年年报,去年100英寸及以上电视在中国内地销量同比增长266.34%,销售额同比增长175.96%。

实际上,面板行业经历了过去两三年的周期震荡调整后,不断倒逼着落后产能出清,传递到下游电视行业,全球供应链重塑、日韩企业相继退出。

又一个例证是,今年头部面板企业的业绩也持续走高。

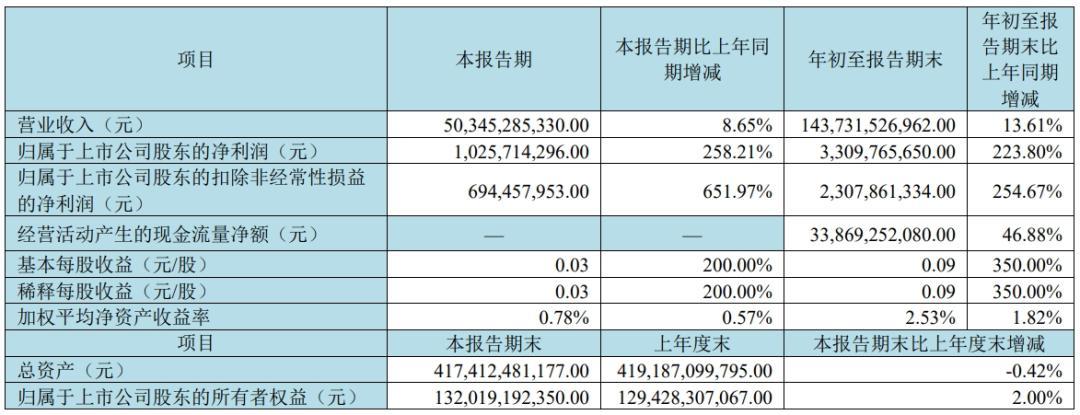

京东方A(000725.SZ)三季报显示,今年前三季实现营收1437.32亿元,同比增长13.61%,归母净利润33亿元,同比增长223.8%;其中,第三季度实现营收503.45亿元,同比增长8.65%,归母净利润10.26亿元,同比增长258.21%。

TCL科技(000100.SZ)三季报显示,受益于电视面板大尺寸化等产品结构调整,TCL华星2024年前三季实现营收769.56亿元,同比增长25.74%,净利润44.43亿元,同比改善60.67亿元。

新周期之下,这一轮面板周期开启的“新时代”也成为了中国电视品牌的“新时代”。

虽然从战报来看,索尼、三星、LG、夏普等海外电视品牌的销量在大促带动下同样有所上升,但是市占率却明显下降,总和市占率已经不足5%,可以说是外资电视品牌销量最惨烈的一个月。

整体来看,中国电视市场在多重因素的影响下,目前来看已经暂时摆脱了下滑期,重新回到了增长期,在未来的一段时间内有望继续保持增长。

2、让年轻人重新爱上电视

中国电视品牌几乎达到了一统江山的新高度。

据洛图科技数据显示,2024年第三季度,中国电视市场前8大品牌——海信、小米、TCL、创维、长虹、康佳、华为、海尔以及含其子品牌,出货总量达780万台,合计占到整体市场份额的96.1%。

赫赫有名的外资四大品牌索尼、三星、夏普和飞利浦遭遇滑铁卢,出货总量不及8大国产品牌中的任意一个品牌,市占率不足5%。

这放在20多年前,是不敢想象的事。

为何中国电视品牌“翻身把歌唱”?其实里面也蕴藏着技术的变革和消费趋势的多重演变。

从技术变革上来说 ,今年双十一售卖最火爆的电视一定是Mini LED电视,这是当下发展的如火如荼的技术,也是各家电视品牌都在推崇的产品。

作为一种改良版的LED背光技术,Mini LED兼顾LCD和OLED各自特点,相比于传统的液晶显示器,具有更高的亮度和更精细的局部对比度,能够呈现更真实的画面。

当然,一台好的Mini LED电视,关键还得看电视厂商的“调校”,TCL、海信等电视厂商都在采用各自的方法来设计Mini LED背光。

比如TCL开发了一种名为QD-Mini LED的显示技术,每颗灯珠芯片都拥有独立的LED芯片控制,能真正做到硬件控光,使电视画面不漏光并且提升动态对比度。同样的,搭载超多灯珠芯片和量子点技术令亮度和色域的效果更佳。

又比如海信基于海信ULED X技术平台,在E8系列上搭载了Hi-Light光学系统、信芯X图像处理技术和黑曜屏Pro显示技术等Mini LED全链路的技术,针对画面对比度、清晰度、色彩和流畅度等实现了全面优化。

在中国与韩国在显示领域的激烈竞争中,中国电视厂商也凭借技术革命一骑绝尘。最新的结果是,2024年第二季度,中国Mini LED电视在出货量和营收上均实现了突破式增长,总出货量同比增长68%,营收同比增长60%,首次超越了长期占据领先地位的高端OLED电视。

而在国产电视机品牌的这些性能升级之外,更能直观地击中更广大的年轻一代消费群体的则是“游戏营销”。

“游戏电视”这一概念兴起于2018年,它以120Hz或更高的“高刷新率”、低延迟为卖点。玩家用电视玩游戏,画面据说会更流畅,更有实时感。

近年来,很多电视品牌都瞄向了细分的游戏群体,推出相关产品。比如海信就在新推出的产品系列中,植入了专属的“游戏模式”,还推出AI画质调校功能等,把自己包装成“游戏搭子”。创维、小米等,也推出了相关功能,瞄向中国近7亿游戏人口。

今年早些时候,国产3A大作《黑神话:悟空》游戏的爆火就引起了一波不小的电视换购潮,为了玩一把300块的黑神话,花几千元买了一台电视,比比皆是。

新世代的个性十足,他们是游戏玩家、影像极客、客厅社交爱好者......电视在他们心中也早已经不再是获取外部信息的窗口,而是变成了年轻人的新社交工具,一款高性能的大屏电视往往承载着他们对理想生活的追求。

可以说,新一代年轻人,买一台电视的选择权,甚至超过在奶茶店里喝一杯的丰富性。

3、下个十年,AI电视大爆发

在中新经纬研究院联合中国国际电子商务中心研究院、浪潮卓数发布的《2024双十一消费洞察报告》中显示,今年双十一,消费者在选购的产品特性上,尤其看中“智能”特征,AI成为家电选购的重要元素。

从平台数据看,京东数据显示,双十一期间,AI电视、AI电脑、AI手机成交额同比增长均超100%。“升级”成为家电产品消费的重要趋势,而AI也为电视行业打开了新的想象空间。

对用户来说,好画质是选择电视的首要条件。一台优秀的电视,不仅要有更大的尺寸,更要有优秀的画质,才能实现真正有冲击的沉浸视听体验。

但要在把电视做大同时,也把画质做到更好,却是一个远超很多人想象的艰难任务。

因为对厂家来说,画质升级是对电视图像处理优化能力的一次综合考验。只有好屏幕、好芯片、好背光“三位一体”全面协同,才能成就真正的好画质。

所以,近几年来,各家大厂高度内卷,从传统液晶到OLED和Mini LED,从硬件、软件到算法,从独立画质芯片到AI大模型,各种创新层出不穷,只为将画质调校到最佳水准。

而从去年AI大模型变得火热开始,电视行业一直紧跟这股潮流。

到目前为止,主流电视厂商均已经进行相关布局,且今年以来的相关产品尤其多,比如海信星海大模型、长虹云帆AI大模型、TCL的全识AI大模型、康佳的AI ERA人感大模型等。此外,海信、三星等厂商还推出了专门的AI芯片。

以海信U8N搭载的海信自研星海大模型为例,在语言理解、文本创作、自然对话、图像创作、万物识别、场景画质等方面,能力均已达到行业领先水平。更已在9月20日成为C-Eval评测总榜单中排名第一的“最强大模型”。

再比如,三星本年度发布的一系列电视新品搭载了最新一代AI芯片,NQ8 AI Gen3芯片是三星迄今为止最新、最具创新性的电视芯片,通过不断优化算法,驱动电视硬件,激发画质潜能。

不过,在电视对AI的具体应用方面,目前主要包括智能交互、个性化推荐、画质提升、创新应用几个方面。受限于硬件能力与AI技术,当下绝大多数的电视AI,仍处在非常原始的探索阶段。

但可以看到,近几年来,市场上每一台受到用户好评的顶级画质机型,基本上都已搭载较强的AI能力,无论AI音画优化,还是AI交互体验,都在持续向前推进。

新一轮AI技术变革下,固然蕴含着无数可能,AI应用的最终落地点,终究还是要在能够具体感知到的用户体验上。面向未来,AI也必将再次颠覆变革电视的人机交互体验。

文 | 萧田